2023银行三年存款利率表

2023年银行三年存款利率表

每个银行的存款利率都是有一些不一样的地方,因此实际的存款利率是多少还需要以银行的具体情况为准。下面是小编给大家整理的2023年银行三年存款利率表,欢迎大家来阅读。

2023年银行三年存款利率表

一.中国工商银行:

来源:工商银行

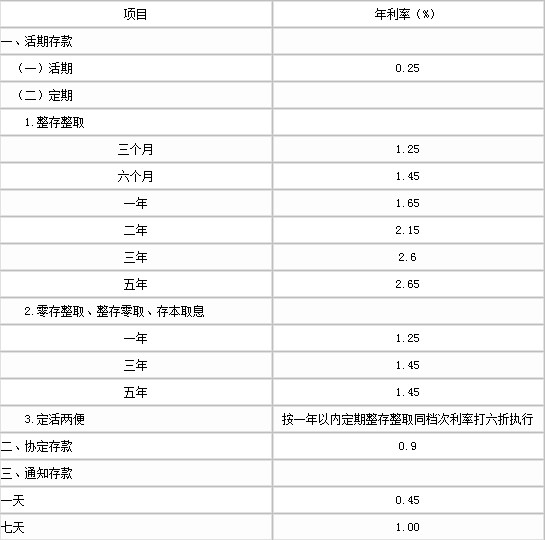

定期存款利率:

1.整存整取:三个月年利率1.25%、半年年利率1.45%,一年年利率1.65%、二年年利率2.15%、三年年利率2.6%、五年年利率2.65%。

2.零存整取、整存零取、存本取息:一年年利率1.25%、三年年利率1.45%,五年年利率1.45%。

3.定活两便:按一年以内定期整存整取同档次利率打6折。

协定存款利率:年利率0.9%。

通知存款利率:一天年利率为0.45%,七天年利率为1%。

二.中国农业银行:

来源:农业银行

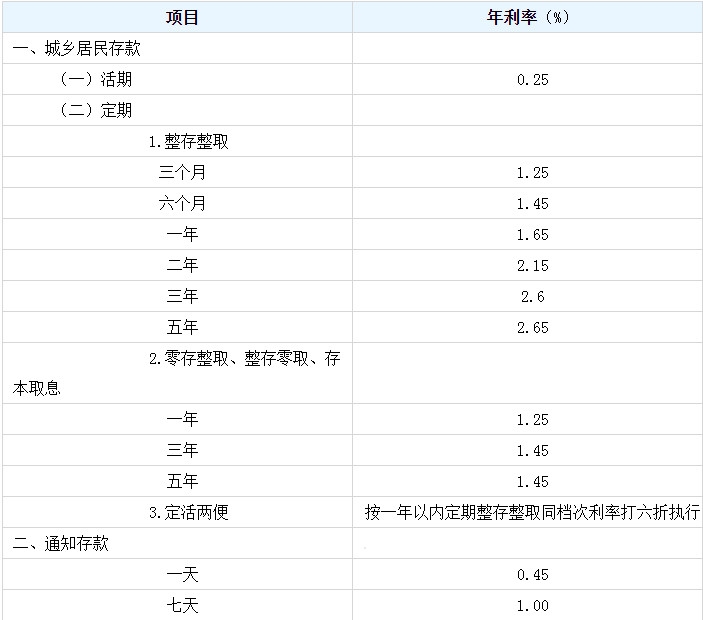

1.整存整取:三个月1.25%、六个月1.45%、1年1.65%、2年2.15%、3年2.6%、5年2.65%。

2.零存整取、整存零取、存本取息:1年1.25%、3年1.45%、5年1.45%。

3.定活两便:按一年以内定期整存整取同档次利率打六折执行。

4.协定存款:0.9%。

5.通知存款:1天0.45%,七天1%。

三.中国建设银行

来源:建设银行

定期存款利率:

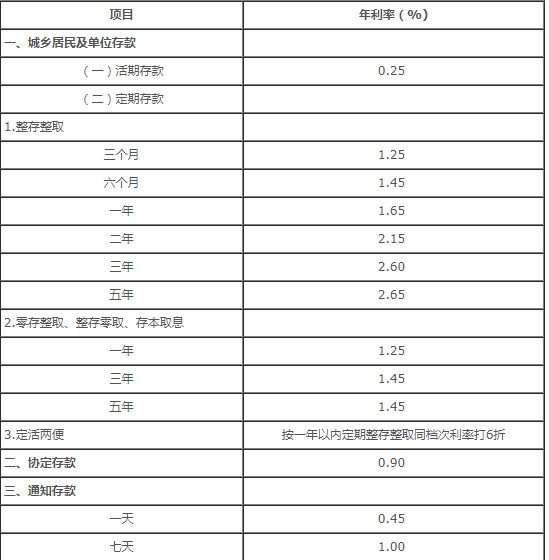

1.整存整取:三个月1.25%、六个月1.45%,一年1.65%、二年2.15%、三年2.6%,五年2.65%。

2.零存整取、整存零取、存本取息:一年1.25%、三年1.45%、五年1.45%。

3.定活两便:按一年以内定期整存整取同档次利率打六折执行。

4.通知存款:一天0.45%、七天1.00%。

四.中国银行

来源:中国银行

定期存款利率:

1.整存整取:三个月1.25%、六个月1.45%、一年1.65%、二年2.15%、三年2.60%、五年2.65%。

2.零存整取、整存零取、存本取息:一年1.25%、三年1.45%、五年1.45%。

3.定活两便:按一年以内定期整存整取同档次利率打6折。

协定存款利率:0.90%。

通知存款利率:一天0.45%、七天1.00%。

五.交通银行

来源:交通银行

定期存款利率:

1.整存整取:三个月1.25%、六个月1.45%、一年1.65%、二年2.15%、三年2.60%、五年2.65%。

2.零存整取、整存零取、存本取息:一年1.25%、三年1.45%、五年1.45%。

3.定活两便:按一年以内定期整存整取同档次利率打6折。

协定存款利率:0.90%。

通知存款利率:一天0.45%、七天1.00%。

六.邮储银行

来源:邮储银行

定期存款利率:

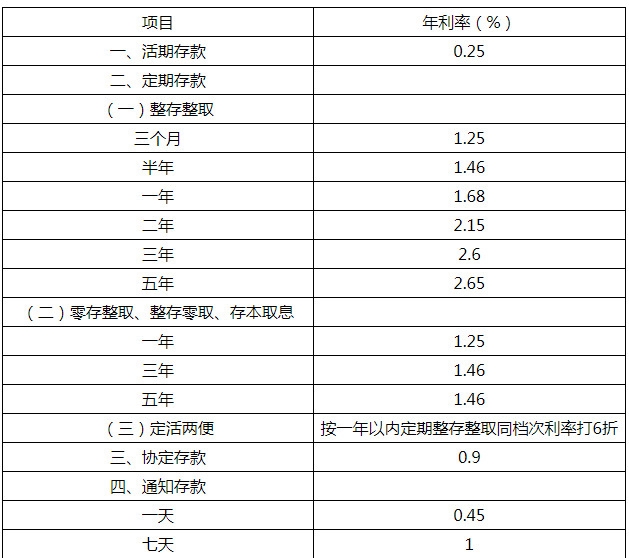

1.整存整取:三个月1.25%、六个月1.45%、一年1.68%、二年2.15%、三年2.60%、五年2.65%。

2.零存整取、整存零取、存本取息:一年1.25%、三年1.46%、五年1.46%。

3.定活两便:按一年以内定期整存整取同档次利率打6折。

协定存款利率:0.90%。

通知存款利率:一天0.45%、七天1.00%。

七.招商银行

来源:招商银行

定期存款利率:

1.整存整取:三个月1.25%、六个月1.45%、一年1.68%、二年2.15%、三年2.60%、五年2.65%。

2.零存整取、整存零取、存本取息:一年1.25%、三年1.45%、五年1.45%。

3.定活两便:按一年以内定期整存整取同档次利率打6折。

协定存款利率:0.90%。

通知存款利率:一天0.45%、七天1.00%。

银行定期存款怎么存最好?

定期存款的方式有:整存整取、零存整取、存本取息、整存零取。选择适合自己的定期存款方式就是最合适的。

1、整存整取:是一种由客户选择存款期限,整笔存入,到期提取本息的一种定期储蓄。

2、零存整取:客户如需逐步积累每月结余,可以选择“零存整取”存款方式。零存整取,是一种事先约定金额,逐月按约定金额存入,到期支取本息的定期储蓄。

3、存本取息:如果客户有款项在一定时期内不需动用,只需定期支取利息以作生活零用,客户可选择“存本取息”方式作为自己的定期储蓄存款形式。

4、整存零取:如果客户有整笔较大款项收入且需要在一定时期内分期陆续支取使用时,可以选择“整存零取”方式作为自己的储蓄存款方式。

定期储蓄存款到期支取按存单开户日存款利率计付利息,提前支取按支取日活期储蓄存款利率计息,逾期支取,逾期部分按支取日活期存款利率计息。凭本人定期存单可办理小额质押贷款。

未到期的定期储蓄存款,储户提前支取的必须持存单和存款人的身份证明办理;代储户支取的,代支取人还必须持有其身份证明,其利率按支取日挂牌公告的活期储蓄存款利率计付利息,取款人还需在支付的凭单上签具支取人姓名。

活期存款和定期存款的区别

一、活期存款的概念

活期存款是无需任何事先通知,存款户可随时存取和转让的银行存款。其形式有支票存款账户、保付支票、本票、旅行支票和信用证等。活期存款占一国货币供应的最大部分,也是商业银行的重要资金来源。活期存款不仅有货币支付手段和流通手段的职能,同时还具有较强的派生能力,是商业银行经营的重点。活期存款利率一般较低;西方国家商业银行一般不支付利息,有的甚至要收取一定的手续费。

二、定期存款的概念

定期存款就是将资金按照固定的存款时间和确定好的存款利率存在银行,在存款到期时再取出的一种银行存款方式,定期存款的存款利率都比活期存款的存款利率高,且定存的时间越长,存款的利率越高,另外,定期存款并不是不可以提前取出的存款,用户可以提前支取定期存款,提前支取部分的利率按支取日银行挂牌的活期存款利率计算,剩余部分继续按原定存款时间和存款利率计算利息,到期时还本付息。

三、活期存款和定期存款的区别在哪

定期存款和活期存款是银行中常见的两种存款形式,以下主要是两者的区别:

1、类型不同

定期存款是到期后支取本息的存款,活期存款是可以随时支取的存款。

2、利率不同

定期存款存期越长,利率就越高。活期存款是一种不限存期的存款,通常利率较低。

3、起存条件不同

定期存款为50元起存,活期存款1元起存。

4、存款方式不同

定期存款有整存整取、零存整取、存本取息、整存零取几种形式,存钱的形式不同利率计算规则不同。而活期存款不管采取什么方式存钱,利率都是固定的。